通胀的本质,是借款人对存款人的洗劫。

而通缩所导向的结果,是生产性萧条带来的物资匮乏。

怎么理解和判断这二者呢?

我们综合来看。

一季度经济数据公布后,我们在网上争论通缩还是复苏。

经济学家任泽平认为是复苏初期。

通缩和衰退有什么区别?

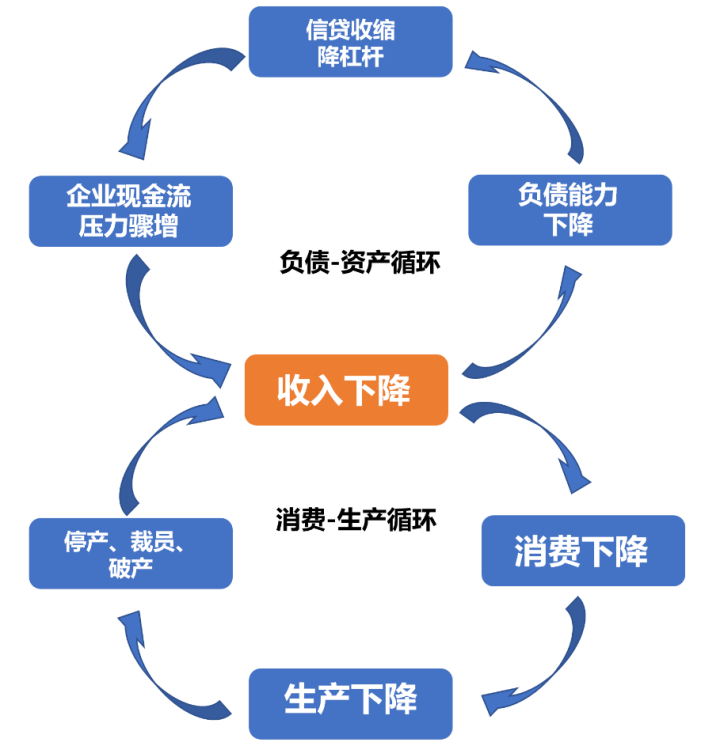

现代经济中的通缩,是两个恶性循环的叠加:

通缩所导向的结果,是大规模失业,以及生产性萧条带来的物资匮乏。

我们显然还没到这一步,我们是生产国,目前最大的问题,是产能过剩,需求不足,这是衰退的重要特征。

衰退比通缩要温和得多,主要表现为青年就业困难,劳动收入下降和社会流动性趋于固化。

有人问:如果不是复苏,那 「小阳春」怎么解释?

那只不过是长周期衰退的过程中,出现的短暂性反弹而已,根本构不成经济复苏。

4 月份的经济数据,正好也应证了这一判断。

一是制造业 PMI 短暂上升后,又重新跌到 50 以下,PPI 连续走负,显示生产端衰退严重。

二是房地产销售数据,4 月销售金额相对 3 月下降了 14.4%,相对 2021 年的 4 月,下降了 45.3%(众所周知的原因,2022 年 4 月的数据无参考价值)。

这说明购房需求并没有恢复,「楼市小阳春」只是疫情期间被压抑的需求集中释放了而已。

这人又问:难道五一期间旅游消费暴涨,也不能说明需求恢复?

旅游消费热,很可能导向的是一种「韩国病」——YOLO, You only live once,即抛弃结婚,抛弃生育,抛弃买房,享受当下。

韩国房地产会暴雷,就和韩国年轻人的这种心态很有关系。

当所有人都对一样东西跪舔神往的时候,它必然会高高在上。

但当大家都醒悟过来,更多关注自身,并忽视那些外界强加的枷锁时,它自然会从高处跌落。

按这样的逻辑往下思考,会衍生出两个问题:

1) 如果真是类似韩国的 YOLO 的话,某些特定消费会不会增长?比如算命、博彩、炒股炒币、彩妆、医美、夜店、酒吧……

2) 如果购房需求持续下跌,把「负债-资产循环」拉入通缩,会不会导致宏观经济整体性的通缩?届时我们又该怎么办?

对于第一个问题,需要再观察一下,从「不爱上班爱上香」这个趋势看,的确有 YOLO 的苗头。

但五一旅游的爆炸式增长,也有大家憋了三年的「世界很大,我想去看」的情绪被集中释放的因素。

所以还要看五一之后,大家的消费倾向有没有新的变化。

至于第二个问题,现在资产负债表的收缩已经是明牌了,这从提前还贷和年轻人不愿增加负债,都能看出来。

长此以往,会不会导致通缩和萧条呢?

可以确定地说——不会!

因为在现代经济中,决策部门掌握了货币调节的工具,可以进行逆周期调节——只要通缩有苗头,就开闸放水。

但不会通缩,并不表示不会发生经济危机。

很多人对经济危机的理解,还停留在「大萧条」那个阶段,以为经济危机都是「吃不起饭」的样子,这其实是非常严重的「刻舟求剑思维」。

美联储前任主席伯南克,花了一辈子去研究大萧条,得到的结论,就是应该尽快「放水」。

放水固然缓解了危机的烈度,但并没有消灭危机,只是改变了危机的表现形式。

如果你认真研究过历史你就会发现,自上世纪 70 年代纸币和金本位解绑之后,一直到现在,全世界范围内,经济危机不仅没有消失,还一直在按周期性的节奏连续爆发,只是其表现形式,均已不再是通缩性质的萧条,而是以下三种:

1) 由财政危机叠加无锚印钞引发的恶性通胀;

2) 由生产成本上涨叠加货币超发推动的滞胀;

3) 由债务危机引发的资产负债表衰退。

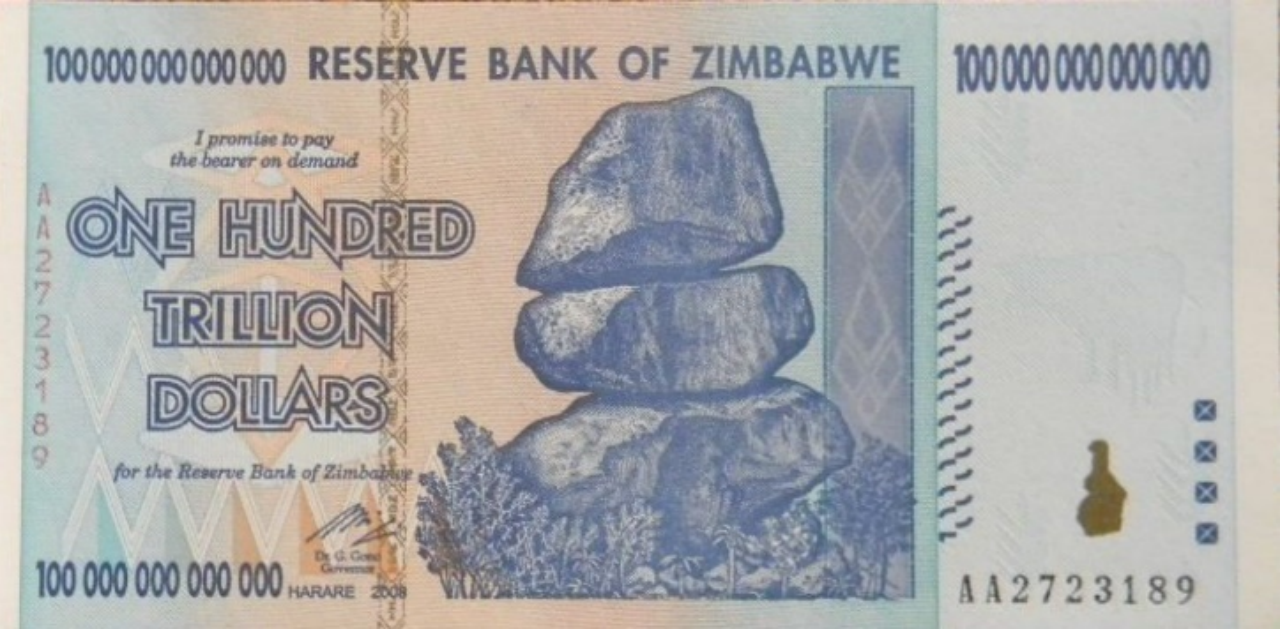

恶性通胀就是钱变成纸,甚至还不如纸,比如网上曾热传的那张著名的津巴布韦元:

它的面值是一百……万亿,这么印钱,你说有啥意义?

还是有意义的,多印几个 0,总比多费几张纸的成本低。

历史上的恶性通胀,无一例外,全都是财政摆烂,无锚印钞的后果。

之所以财政摆烂,要么是因为外债太高,比如上世纪 20 年代,德国魏玛时期的恶性通胀,以及 80 年代的拉美恶性通胀;

要么是战争引起的财政超支,比如 1949 年国统区的恶性通胀,当时的军事支出,已经超过了国民政府财政预算的 70%,开不出军饷,只能滥发纸币。

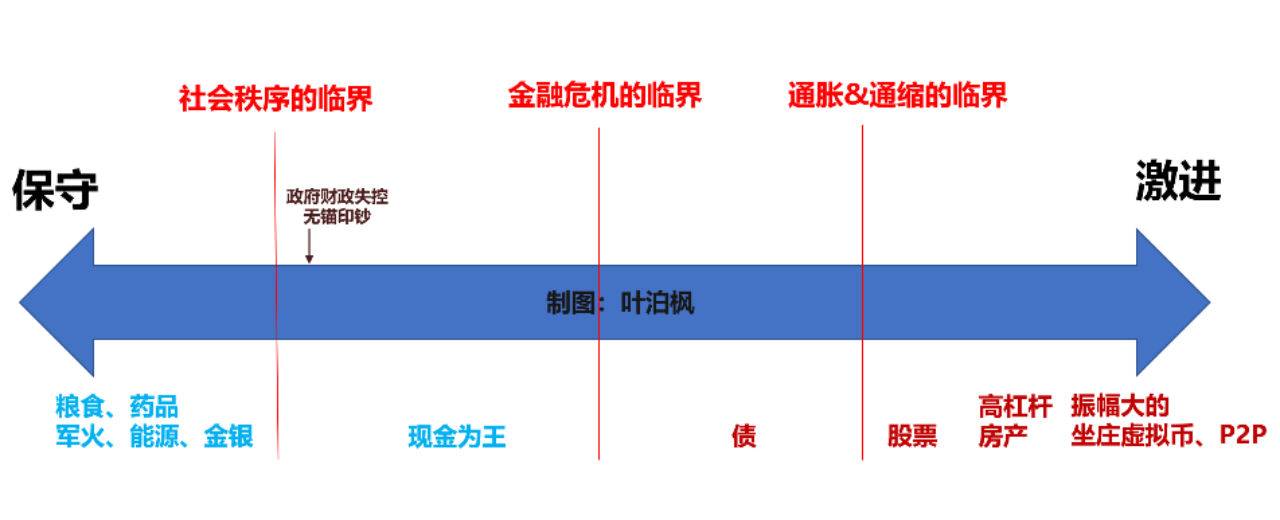

恶性通胀是近现代社会,经济危机发展到最恶劣的一种表现,是政府信用的濒死透支,属于「破罐子破摔」。

在「资产配置地图」中,一旦发生恶性通胀,就可视为社会秩序崩溃。

所以千万不要想当然地认为钱可以随便印,一个政权,一个社会,如果不是「横竖都是死」的情况,是断不会走到这一步的。

我们更容易碰到的,或者说更应该为之做好准备的危机类型,是滞胀和资产负债表衰退。

现在的英、德、法等国,正在经历的危机,就是滞胀。

滞胀的表现形式,是物价不断上涨,与此同时,失业却在上升,收入下降,所以也叫生活成本危机。

西方国家的老百姓碰到这种情况,肯定是要上街的,日子不好过了嘛。

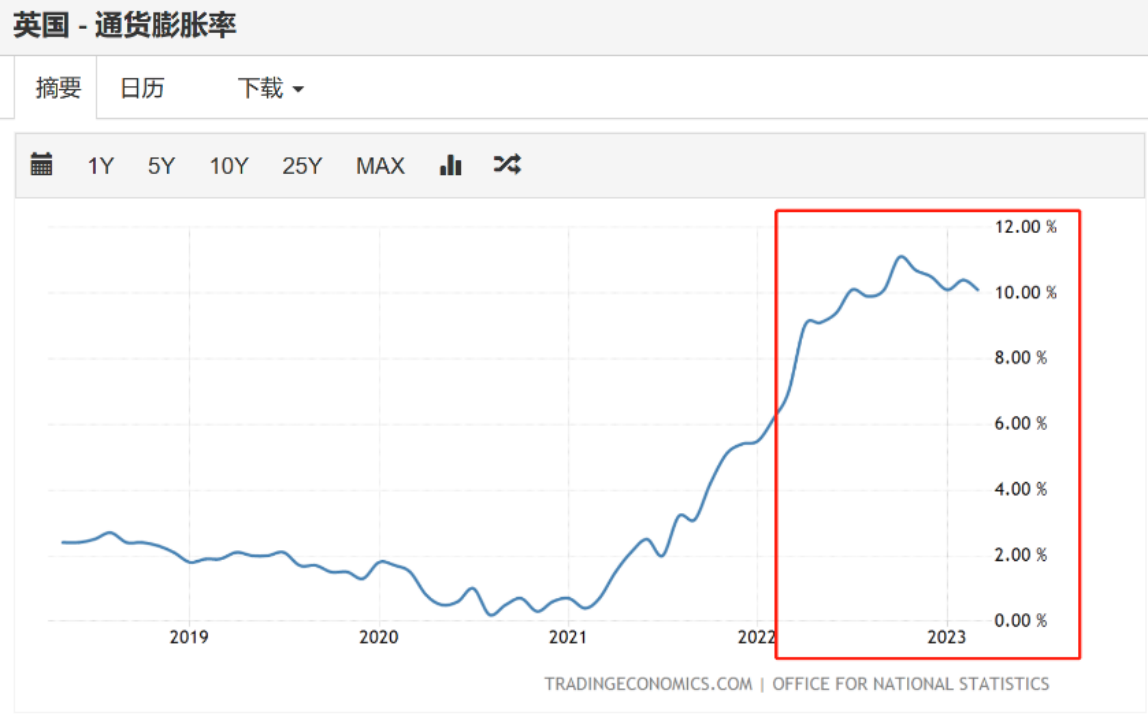

以英国的通胀为例,因为日不落作死得较为典型,很够排面:

从上图可以看到,英国的通胀率,长期悬在两位数以上,创下 45 年内的最高记录,IMF 预计今年的英国,是经济表现最差的经济体之一。

按鲁迪格·多恩布什在《宏观经济学》中的标准,年化通胀率超过 1000%,属于恶性通胀。

温和通胀的范围,是 2%-5%。

发达国家的央行,一般都将目标通胀率,锁定在 2%-3% 左右。

像英国这样超过 10% 的通胀,属于危机形态的高通胀。

为了拉下通胀,英国央行连续 11 次加息,从疫情期间的接近 0 利率,一直加到了现在的 4.25%,5 月份还要再加:

照理说,通胀是因为需求太多,加息,可以回收市场上的钱,没钱就没购买力,需求就会被压缩,从而物价下降。

但为什么这招在英国不灵了呢?

这是因为英国的通胀压力,主要来自于粮食、电力和能源:

这些玩意儿都是刚需。

现代社会,少吃饭还能嘴硬说顺便减肥,不用电,不上网,不刷手机,那活着还有什么劲?

啥叫刚需?就是说某项需求是雷打不动的,是死活都要的,是再怎么涨价都只能硬挺的。

挺不住怎么办?按西方社会的运行规则,肯定是要罢工+上街的。

加息这剂猛药,虽然没压住英国的通胀,但副作用却躲不掉——市场流动性快速收缩,使得企业获得现金流越来越难,轻则裁员,重则破产。

2022 年,英国申请破产倒闭的企业数超过 2.2 万,比上一年增加了 57%。

这下英国人的生活更难了,然后就有更多的人上街,罢工、游行……生产进一步停滞,供给不足,给通胀火上浇油。

英国的通胀,似乎跟我们从教材上学过的通胀,有些不一样。

很多人会直觉性地把物价上涨和通胀联系在一起,又把通胀和经济过热联系在一起。

于是只要通胀发生,就想当然地要去加杠杆,买房、买股,抗通胀。

没那么简单!